お金とマインドの情報サイト『マネイズ』にご訪問いただきありがとうございます。

ライフプランで現役世代を応援する大阪のFP事務所代表の南真理です。

日々忙しく、自分の資産を普通預金に預けたままの人も多いです。

銀行預金は金額自体が減ることはないですが、そのままだとその価値は下がっていく可能性があります。

今回は『お金の価値』に焦点を当てて、ご案内していきます。

- 普通預金や定期預金にお金を入れたままにしている人

- モノの値段が上がっているのでどうにか対策したい人

- 資産運用を検討したい人

ぜひ、最後までご覧ください

モノの値段が上がっている

まずは、お金の価値が下がっている理由を説明するために『インフレ』について説明する必要があります。

モノの値段が上がることを『インフレ』といいます。

昨年2022年に入ったころから、私たちの身の回りのモノの値段が、すごく上がっていることは肌感覚で分かるほど。この1年くらいの物価上昇は、家計に大きな影響を与え、危機感を感じている方も多いです。

でも、実は数十年かけて、じわじわとモノの値段は上がってきているのです。

例えば、マクドナルドのハンバーガー。

なんと約20年の間に1.7倍くらいまで価格が上がっています。

マクドナルドのハンバーガーに限らず、私たちの身の回りのモノの値段は少しづつ上がってきているのです。

物価が上がっている理由

ロシアとウクライナの戦争

では、なぜここ1年でこんなにも物価が上がっているのでしょうか。

ウクライナとロシアの戦争が長期化していることが理由の一つです。

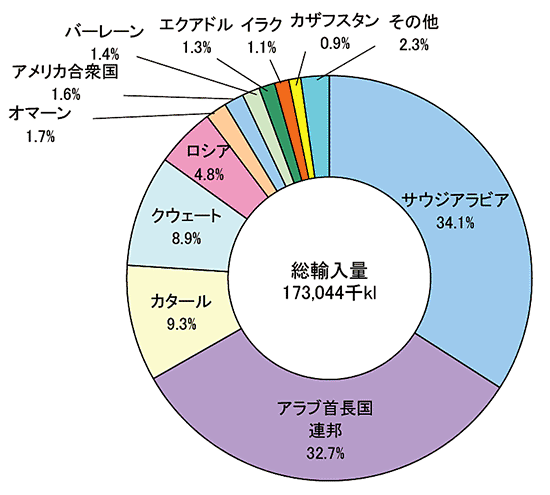

ロシアは世界第2位の産油国です。日本がロシアから石油を輸入している割合は、日本が石油を輸入している国の全体の約5%にすぎません。(下記イラストは経済産業省のHPから引用)

しかし、ヨーロッパ諸国は全体の約60%をロシアからの輸入に頼っています。ヨーロッパ諸国がロシアから石油を買えなければ、ほかの産油国から輸入せざるを得ません。

そうするとどうなるでしょうか?石油をロシア以外に頼る国が増えれば、日本が石油を輸入している国の原油価格も上がります。最終的には日本の石油の値段ももっと上がるかもしれません。

資源である石油の価格上昇は、物価上昇に直結することになります。

ドルが高く、円が安くなっている

物価が上がっている理由に、ドルが高く、円が安くなっていることがあげられます。

2023年6月現在は、1米ドル=138円から139円で推移しています。

10年前の2013年の頃は1米ドル=100円くらいでした。

このように、1ドル=100円から1ドル=140円なることを、「円高・ドル安」と言います。

ドル高、円安になるとなぜ物価が上がるのでしょうか。

それは、私たちが普段利用しているモノや口にしている食べ物は海外から買っているモノが多いからです。

日本は食料自給率といって、食料品も海外から買ったものに頼っている割合がとても高いです。

海外からモノを買わなければいけない。以前は1ドル100円で変えていたものが、今は1ドル140円払わないと買えない。

そのため、私たちが買う肉・野菜・乳製品や生活必需品など、すべてのものが高くなっているのです。

給与が上がらない

モノの価値が上がるのと同時に給料が上がっていれば問題ありません。

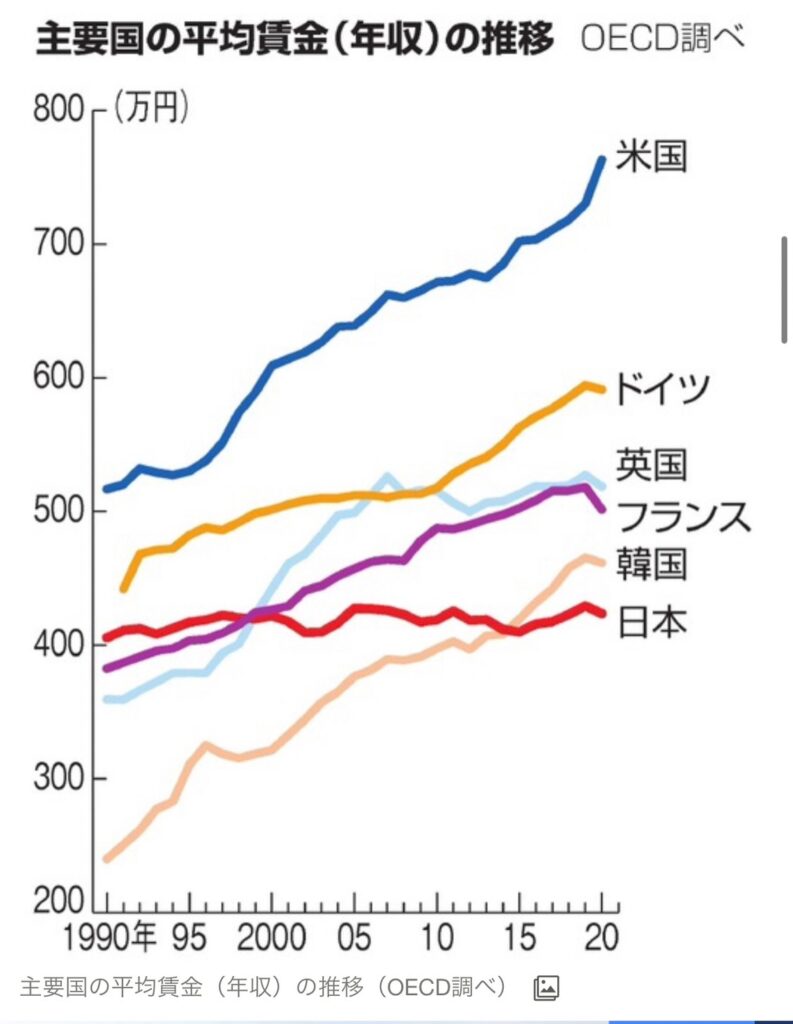

1990年から約30年日本人の平均給与はほぼ横ばい。それどころかコロナの影響で下がっている方もいます。

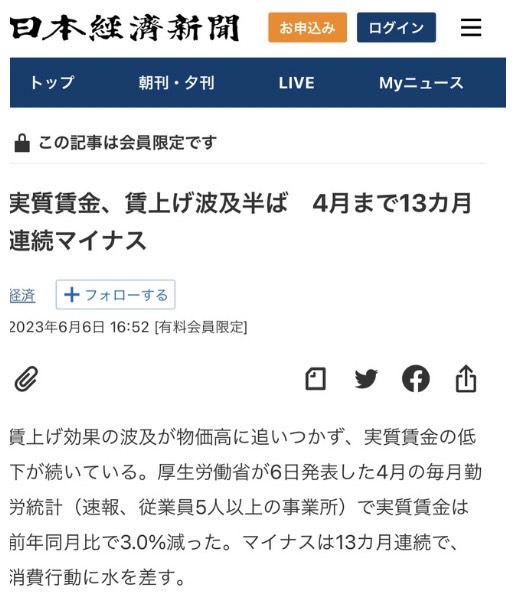

この1年での物価上昇を背景に、各企業も賃金を上げています。

でも、私の周りでも給料が上がって、家計が潤っている話はあまり聞きません。それどころか、スーパーで買う食料品の値段が高い、ガソリン代が高い。だから家計のやりくりが大変という声を聞くほうが圧倒的に多いです。

モノの値段が上がっていても入ってくる収入が多くなれば、お金の価値が下がりませんが、モノの値段が上がることに、収入のスピードが追い付いていないのが実情です。

(以下、日経新聞の記事を一部抜粋)

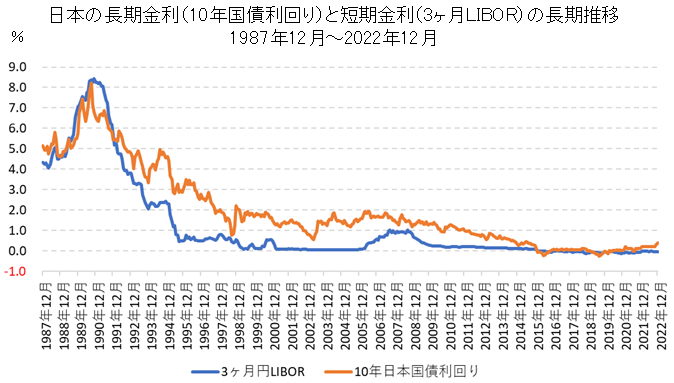

銀行の預金金利が低い

お金の価値が下がる理由に、上がらない預金金利があげられます。

1980年代の預金金利は7~8%。私も信託銀行で預金のご相談をお客様から受けていた頃、「昔は郵便局に預けていたら10年で倍になっていたのよ」と、お客様から言われることが多かったです。

でも、いまはどうでしょうか。

現在の大手銀行の普通預金の金利は0.001%です。100万円銀行に預けていても、1年後につく金利はたった10円。税金が引かれると、約8円しかもらえません。

私は信託銀行に、2004年から2021年の17年間勤めていましたが、預金金利が1%以上になったのを見たことがありません。

今後、上がっていくのでしょうか?

金利の今後を断定することはできませんが、借金大国の日本は金利をもっともっと上げていくことは難しいかもしれません。

使っていないのにお金の価値が減っている

日本の中央銀行である日本銀行は物価上昇の目標を2%としています。

今後も、モノの価値が上がること=『インフレ』が進むとどうなるのでしょうか?

あなたが現在銀行に預けている預金が100万円とします。

その価値は、

30年後には現在の100万円の価値は半分になっている可能性があるのです。

これってこわくないですか?

だから、今からできること始めていくべきなんです

何も対策できないの?

モノの値段が上がること。銀行預金の金利が上がらないこと。

これは私たちにはどうすることもできないことです。

じゃあ、このまま何もせず黙ってお金の価値が下がることを認めるしかないのでしょうか?

そんなことはありません。今からできることがありますので、それについて次に述べていきます。

今からできること

私たちが今できることについてご案内します。

- これから起こるライフイベントを出していく

- 現在の収入と支出を整理する

- 現在の預金残高を確認する

- ライフプランを作成する

- 対策のための行動をする

これから起きるライフイベントを出していく

お子さんがいる家計なら教育費。家を建てたいなら住宅費やローン。セカンドライフでどんな暮らしをしたいか。必要なライフイベントを出し、どれくらいのお金がかかるのか出していきましょう。

現在の収入と支出を整理する

現在の収入はいくらですか?

毎月どれくらいの支出をしていますか?

年間にかかる税金や教育費は?

その収支を出していきましょう。

現在の預金残高を確認する

預けている銀行がバラバラなら、全部洗い出してください。

貯蓄性の保険を契約しているなら、解約して戻ってくる金額があるのでそれも出しましょう。

そして、ご自身の資産が今どれだけあるのか把握しましょう。

ライフプランを作成する

ライフプランとは人生の資金計画のこと。1年刻みであなたの家計の収支を出していくことができます。

100歳までだって作ることができます。

ライフプランを作成することで、家計のお金の流れを見える化できます。

ライフプランをしっかり作成し家計診断をしてみてください。

対策のために行動する

ライフプランを作成すれば、現状から将来にかけて家計の状況を確認することができます。

今はよくても10年後に家計収支が赤字になる場合もあります。そのうえで、どんな対策がとれるのか考え行動していきます。

最近はNISAやiDeCoといった資産運用をする家計も多くなっていますよね。あとはふるさと納税や節税対策など。とれる対策は、各家計によって三者三様になります。

まとめ

いかがでしたか。

モノの値段はしばらくはこのままか、また上昇する可能性が高いです。

このまま物価上昇が続き、給与もそれに追いついていない。銀行金利も上がらないまま銀行預金に預けたままは、あなたの大切なお金の価値が下がります。

そんな状況であるからこそ、必要な対策をいまからじめるべきです。まずは、自身の家計状況の見える化をしていく必要があります。そのためにライフプランがあります。ライフプランで全体を見てから必要な対策をとっていきましょう。

そして、ライフプランを作成しても対策のための行動をしなければ意味がありません。自分だけではわからない、効率的に動きたいと思うのであれば、ぜひ専門家を活用してください。

今からできること、できる範囲でやっていきましょう。そして、お金の不安をなくしてあなたらしく豊かに暮らしていけるほど幸せなことはないですよね。